Wir beherrschen die gesamte Bandbreite der systembasierten Kundenbindung via Karte und mobile Applikation und richten uns individuell nach Ihren Ansprüchen und Bedürfnissen.

Sie möchten neue Kund*innen gewinnen oder Ihren Bestand aktivieren? Dann ist der AVS Geschenkgutschein ein ideales Marketinginstrument. Wo bislang vor allem komplexe Unternehmensstrukturen an Grenzen stießen oder Kassensysteme und Zahlungsverkehrterminals eine Herausforderung darstellten,

Mit einer Kundenkarte sowie angebundenem Kundenbindungssystem bieten Sie Ihren Kund*innen besondere Vorteile und binden sie so auf lange Zeit an Ihr Unternehmen, Ihre Produkte oder Dienstleistungen. Wie das funktioniert?

Der AVS Centergutschein ist das ideale Gutscheinsystem für alle Einkaufscenter-Betreiber. AVS bietet hierfür eine komplette Servicelösung, die das Centermanagement bei allen operativen Prozessen rund um den Gutschein unterstützt und entlastet.

Der innerstädtische Einzelhandel und das Stadtmarketing stehen vor großen Herausforderungen: steigender Leerstand, weniger Besucher, harter Wettbewerb. Der Einsatz eines Citygutscheins – auch Stadtgeld oder Stadtgutschein – ist eine bewährte Maßnahme im Stadtmarketing.

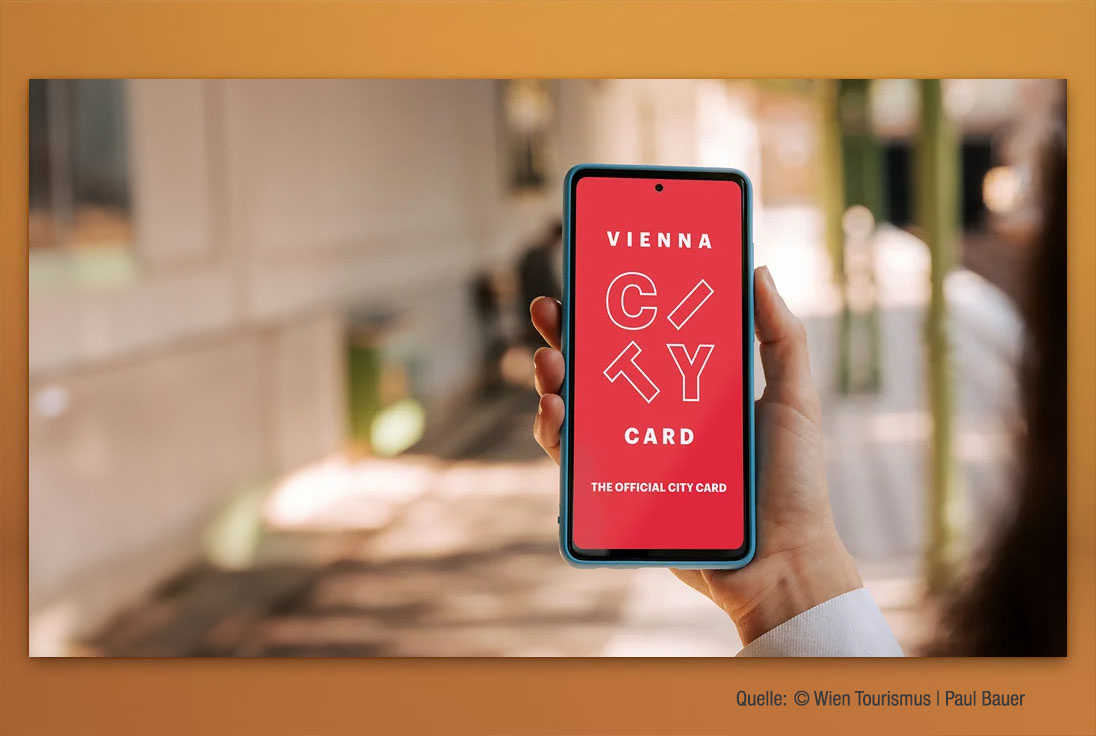

Immer mehr Kaufkraft wandert in Richtung größerer Städte, Einkaufszentren oder in den Online-Handel ab. Mit einer City-Card können Sie den stationären Einzelhandel stärken. Sie bietet den Einwohnern einer Stadt einen emotionalen und einen geldwerten Anreiz vor Ort einzukaufen.

Als Spezialist für Kundengewinnung und Kundenbindung im B2C und B2B haben wir in unserem Lettershop hochleistungsfähige Eigen-Produktions- und Technikanlagen. Vom personalisierten Mailing bis zum intelligenten Kundenkartensystem - lassen Sie sich beraten!

Es war schon immer wichtig, Abonnent*innen langfristig zu halten. In schwieriger werden Zeiten hat der Erhalt bestehender Kunden noch mal an Bedeutung gewonnen. Wir bieten Lösungen für den Aufbau dauerhaft loyaler Kundenbeziehungen für die Verlagsbranche.

Die Abo-Card ist das Bonus- und Mehrwertprogramm auf das viele namhafte Medienhäuser führender regionaler Tageszeitungen vertrauen. Durch die langjährige Zusammenarbeit mit unseren Mandanten bieten wir Erfahrung, Branchen Know-how und in der Praxis bewährte Prozesse.

Unsere Bonuswelt +online ist ein White-Label Cashbackportal. Aus über 400 Cashback-Partnern ("Vorteilspartnern") stellen Sie sich ein individuelles Portfolio zusammen. Das Geschäftsmodell basiert auf Affiliate-Marketing.

Beim Medienhaus/NEXT/ (vormals: Forum Kundenmanagement) geben jedes Jahr Experten Insidern aus der Verlagsbranche Einblicke in die Bedürfnisse, digitale Trends und Anforderungen der Zukunft. Informieren Sie sich jetzt auf unserer Seite medienhaus-next.de!

Wir kennen die Tourismusbranche und ihre spezifischen Herausforderungen und wissen, worauf es für Destinationen, Regionen, Tourismusorte und Kurverwaltungen ankommt. Als Spezial-Dienstleister sind wir persönlich und engagiert für Sie da!

Meldescheine und Gästekarten sind in der Gegenwart angekommen: Moderne, onlinebasierte Technologien haben die Gastanmeldung, die Abrechnung der Kurbeiträge und die Ausstellung von hochwertigen und elektronisch lesbaren Gästekarten stark vereinfacht und beschleunigt.

Neue Gäste oder Gästegruppen zu gewinnen oder Stammgäste an sich zu binden, wird immer schwieriger. Intelligent konzipierte TouristCard-Systeme sorgen für Mehrwerte, die die Attraktivität einer Destination spürbar steigern.

Der innerstädtische Einzelhandel und das Stadtmarketing stehen vor großen Herausforderungen: steigender Leerstand, weniger Besucher, harter Wettbewerb. Der Einsatz eines City-Gutscheins – auch Stadtgeld oder Stadtgutschein – ist eine bewährte Maßnahme im Stadtmarketing.

Unsere Stärke für Arbeitgeber sind digitale Hintergrundprozesse in Abrechnung und Clearing von Leistungen an Ihre Mitarbeiter. Das machen wir in unseren Personaleinkaufs- und -gutscheinprodukten für alle Anwendungsfälle und steuerrechtlichen Möglichkeiten.

Egal, welches System Sie in der Personalverwaltung verwenden: Wir automatisieren den kompletten Gewährungsprozess und vereinfachen die Abwicklung der Einlösung des Rabattfreibetrages.

Etablieren Sie Ihren City-Gutschein als Jobkarte über den die ortsansässigen Arbeitgeber ihren Mitarbeitern regelmäßig Guthaben im Rahmen des steuerfreien Sachbezugs aufladen.

Wir tragen mit unseren Gutschein- und Loyaltyprodukten dazu bei, dass sich Einzelhandel, Gastronomie und Dienstleister gerade in schwierigen Zeiten besser positionieren und ihre Umsätze mittel- bis langfristig steigern können.

Die AVS Kids-Card ist ein performantes und hochsicheres Gutscheinsystem für Städte, Regionen und Bundesländer. Es ist kostengünstig sowie einfach handzuhaben und organisiert automatisiert die Zuweisung von Zuwendungen an Einzelpersonen. Die Einlösung bei Freizeit- und Kultureinrichtungen ist

Einheitliche Lösung für den ganzen Kanton: Meldeschein und Card-Plattform (inkl. App) von AVS ab 2025 in Glarus.

Ende 2024 startet das zweite Job-Card-Projekt im Geschäftsbereich Tourismus der AVS: Die AuszeitCardPlus in Nordhessen

04.06.2024 In Sachen Kundenbindung wird nun auch Burger King aktiv. Im April launchte die Restaurantketten das Programm…

04.06.2024 In den Vereinigten Staaten beobachten wir derzeit ein bemerkenswertes Phänomen: Trotz der steigenden…

04.06.2024 Die rund 90 ECE Shopping-Center in Deutschland relaunchen ihren Centergutschein. Dabei setzen sie auf die…

04.06.2024 - Im Jahr 2022 startete die FUNKE Mediengruppe ein neues Vorteilsprogramm zur Kundenbindung bei der Thüringer…

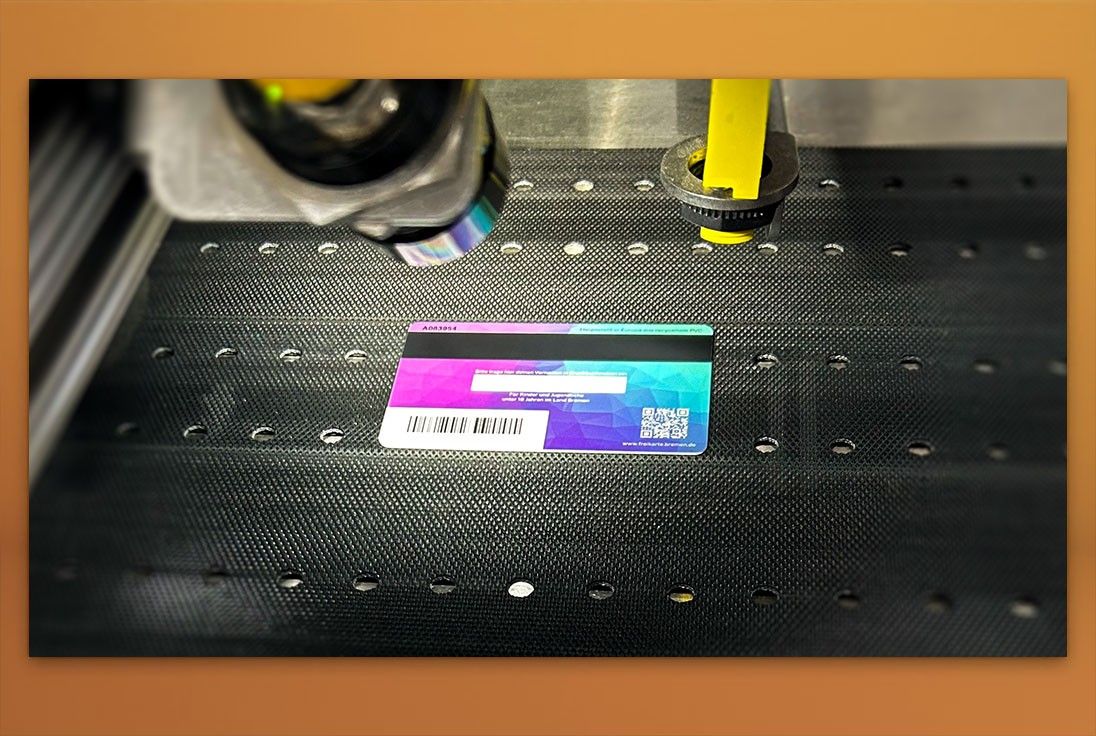

01.06.24 Pünktlich zum Kindertag: Die FreiKarte 2.0 geht an den Start und verspricht Kindern und Jugendlichen in Bremen…

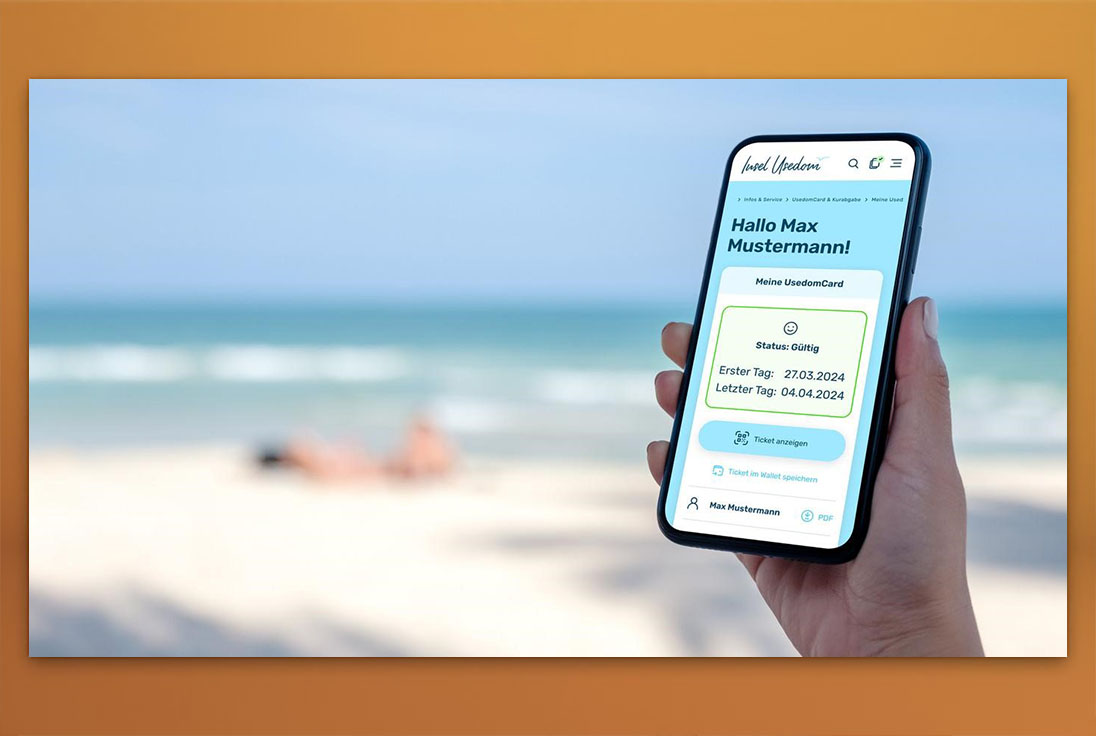

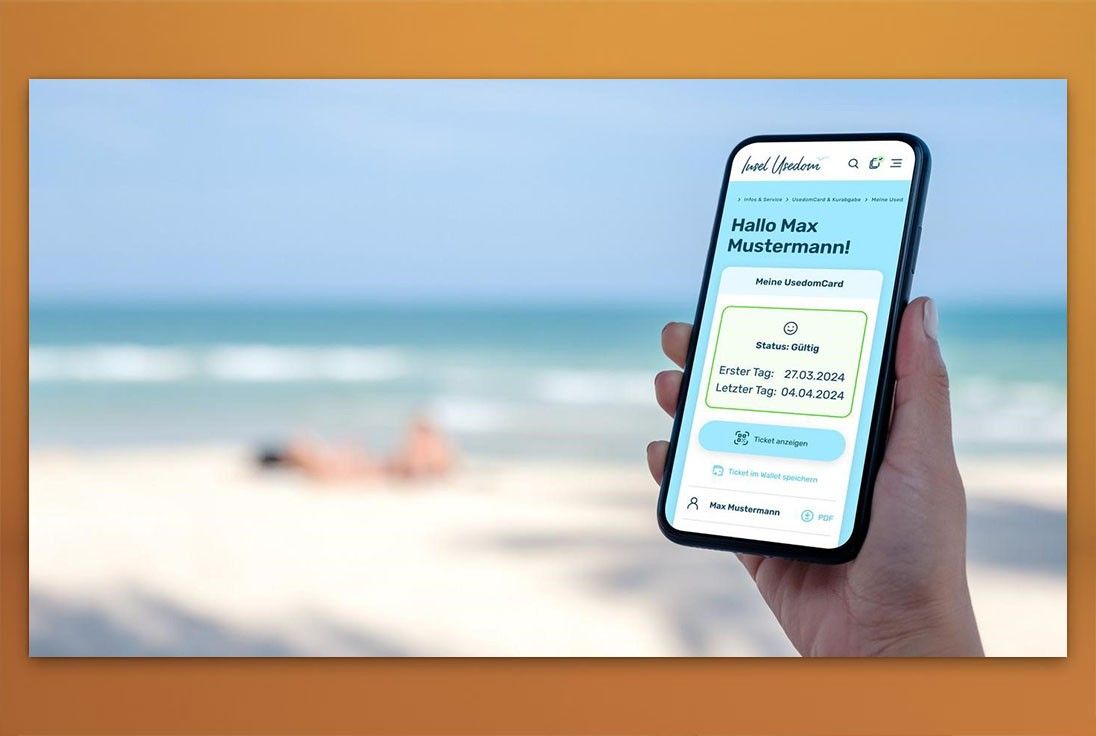

12.04.24 -Die AVS hat gemeinsam mit der Usedom Tourismus GmbH einen revolutionären Service geschaffen, der Ihnen alle…

19.04.2024 AVS, epay und ECE schließen sich zusammen, um den Centergutschein neu zu gestalten und das Einkaufserlebnis…

31.01.2024 Der Tourismus-Verband Baden-Württemberg (TVBW) hat auf der Urlaubsmesse CMT zum ersten Mal mustergültige…

07.05.24 Einen Rückblick auf das 2. bcsd-Landestreffen des Landesverbands Bayern unter dem Motto "Vom Stadtmarketing zum…

18.04.2024 Das Bundeskabinett hat unlängst den Entwurf eines Vierten Bürokratieentlastungsgesetzes beschlossen. Ein…

18.04.2024 Schon zwei Jahrzehnte gibt es sie als Bindeglied zwischen der Stadt Oberursel, en Menschen, die hier wohnen,…

18.04.2024 Im Thüringer Wald wird im Juni die erste umlagefinanzierte All-Inclusive-Gästekarte in den neuen…

18.04.2024 Digitalisierung fördern und smarte Lösungen für den Tourismus entwickeln – Unter diesem Leitsatz arbeitet die…

Bereits seit vielen Jahren ist die mainzcardplus ein etabliertes Medium für die Gäste der Landeshauptstadt von…

13.03.24 - epay und AVS sind stolz darauf, die ECE Marketplaces GmbH & Co. KG beim Relaunch des Centergutscheins in rund…

Entdecken Sie "StattGehalt": Ein innovatives Konzept, das Unternehmen dabei unterstützt, Mitarbeiter zu belohnen, die…

13.03.24 - In einem Jahr strebt die Frankfurter Allgemeine Zeitung (F.A.Z.) an, 300.000 Digitalabos zu bedienen, um ihr…

13.03.24 - Beim Panel-Talk im Rahmen des Medienhaus/NEXT/ 2024 stand die Aktivierung der Community-Mitglieder im…

13.03.24 - Die Bedeutung des Retention Managements hat in Verlagen - sowohl für Print als auch für Digital - stark…

13.03.24 -Rund 90 Teilnehmerinnen und Teilnehmer tauschten sich im Frankfurter F.A.Z.-Tower über aktuelle Trends und…

31.01.2024 -Die Urlaubsmesse CMT in Stuttgart zeichnete in diesem Jahr erstmals ein wegweisendes Projekt mit dem…

31.01.2024 - Auf der Urlaubsmesse CMT in Stuttgart wurde erstmalig der Innovationspreis Tourismus verliehen. Es wurden…

26.01.2024 Um Praxisbeispiele und Erfahrungswerte zum Thema Community Building geht es beim zweiten Panel-Talk beim…

25.01.2024 -AVS bringt frischen Wind in den Tourismus! Mit 1,3 Milliarden Ankünften weltweit 2023 erlebt die Branche…

23.01.2024 - Die Verlängerung der Wirtschaftspartnerschaft mit der Schwarzwald Tourismus GmbH festigt nicht nur eine…

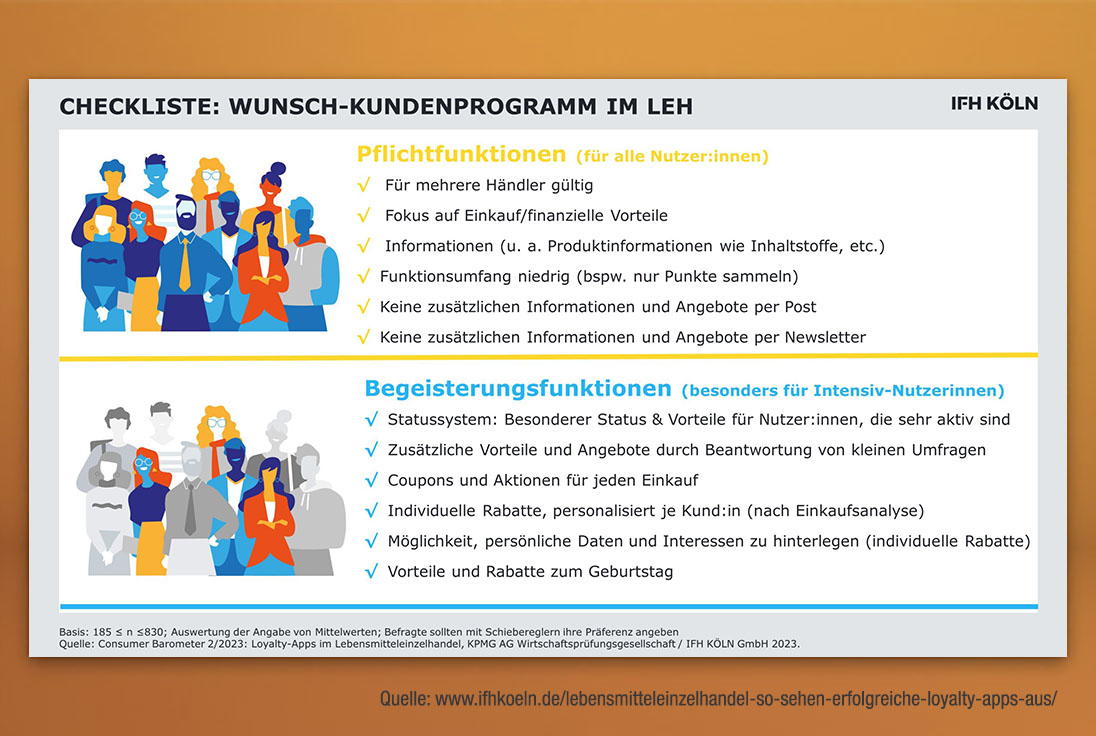

20.12.2023 - Statussysteme mit zusätzlichen Benefits, Individualisierung und Personalisierung – das wünschen sich…

13.12.2023 - Beim Medienhaus/NEXT/ werfen wir gerne einen Blick in die Zukunft – die manchmal schon begonnen hat.…

13.12.2023 - Das Geschäft von Verlagshäusern ändert sich fundamental. Auf dem Weg der Transformation helfen gemeinsame…

13.12.2023 - Vertraut und doch neu – so zeigt sich das kommende Medienhaus/NEXT/. Wie gewohnt, liegt der Fokus auf…

13.12.2023- Eines der seit vielen Jahren ungelösten Probleme mit Audience Engagement sind Trolle, Spam und ein generell…

16.11.2023 - Ein Jahr lang die kulturelle Schatzkammer des Ruhrgebiets erkunden? Das ist mit der RuhrKultur.Card…

26.10.2023 - Schon jetzt lohnt es sich, die Daten für das nächste Medienhaus/NEXT/ festzuhalten. Es findet in exklusiver…

26.10.2023 - Was braucht man zur Monetarisierung digitaler Produkte? Gewohnheiten. Das Produkt muss zum festen…

26.10.2023 - Die jüngere Generation für die Zeitung zu begeistern, ist schwer und stellt Publisher vor große…

26.10.2023 - Dass Abonnements nach wie vor eine sehr gute Basis für zeitgemäße Geschäftsmodelle bieten, belegen nicht…

16.11.2023-Erneut macht die rechtliche Gestaltung des Meldewesens in Beherbergungsbetrieben von sich Reden. Die Vorgänge…

16.11.2023Der Tourismus in Tschechien wächst und modernisiert sich. AVS zeigt in einem Workshop, welche Vorteile eine…

16.11.2023-In einem intensiven Austausch mit Akteuren aus dem Deutschlandtourismus galt es, die Rolle der Branche beim…

16.11.2023-Nordstrand, die Insel an Land im Wattenmeer bietet den Gästen seit der Sommersaison 2023 die Möglichkeit, die…

16.11.2023-Mit der DreiWelten JobCard ist das dritte Produkt der „Card-Familie“ der DreiWelten Tourismus GmbH gestartet.…